Witam. Jak zwykle od dłuższego czasu na moim blogu z początku miesiąca oprócz przeglądu oferty lokat bankowych i kont oszczędnościowych informuje o aktualne ofercie Obligacji Skarbowych. Październik 2023 jest ciekawym miesiącem ponieważ we wrześniu Rada Polityki Pieniężnej obniżyła główną stopę procentową o 0,75% do poziomu 6%, z drugiej strony Ministerstwo Finansów zapowiedziało zwiększeni marż dzięki czemu oprocentowanie na Obligacjach Skarbowych pozostanie nadal bardzo atrakcyjne chociaż już trochę niższe dla krótszych okresów a wyższe dla dłuższych. Dodatkowo został podany ostatni, trochę niższy odczyt inflacji. Zainteresowanych zapraszam do przejrzenia oferty Obligacji Skarbu Państwa.

Aktualna oferta lokat bankowych i kont oszczędnościowych w dwóch artykułach tutaj.

Standardowo – dla tych co nie wiedzą za bardzo czym są Obligacje Skarbowe? Obligacje Skarbu Państwa są papierami dłużnymi, potwierdzającymi udzielenie przez nabywcę pożyczki ich Emitentowi, czyli Skarbowi Państwa, reprezentowanemu przez Ministra Finansów. Emitent zobowiązuje się zwrócić pożyczkę wraz z odsetkami w ściśle określonym terminie. Środki uzyskane z emisji obligacji Skarbu Państwa przeznaczane są na sfinansowanie różnych wydatków publicznych – od ochrony zdrowia, przez budowę dróg i mostów, po oświatę oraz spłatę wcześniej zaciągniętych długów*.

Obligacje Skarbowe – aktualna oferta:

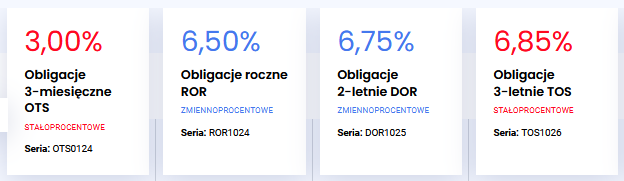

- Obligacja 3-miesięczne z oprocentowaniem 3%. Odsetki wypłacane po 3 miesiącach.

- Obligacje roczne z oprocentowaniem 6,50% w pierwszym miesiącu, w następnych – stopa referencyjna NBP (obecnie stopa NBP to 6%). Odsetki wypłacane co miesiąc.

- Obligacje dwuletnie z oprocentowaniem 6,75% w pierwszym miesiącu, w następnych – stopa referencyjna NBP + 0,50% (obecnie stopa NBP to 6%). Odsetki wypłacane co miesiąc.

- Obligacje trzyletnie z oprocentowaniem stałym w wysokości 6,85% przez cały okres. Roczna kapitalizacja odsetek. Odsetki wypłacane po zakończeniu oszczędzania.

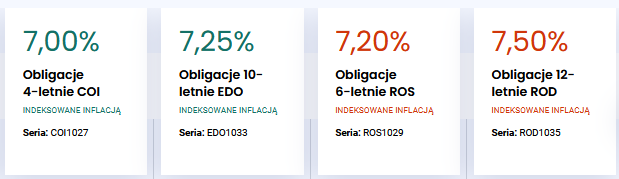

- Obligacje czteroletnie z oprocentowaniem 7% w pierwszym roku, w kolejnych latach – wskaźnik inflacji + 1,25% (obecnie wskaźnik inflacji to 8,20%). Z wypłatą odsetek co roku.

- Obligacje dziesięcioletnie z oprocentowaniem 7,25% w pierwszym roku, w kolejnych latach – wskaźnik inflacji + 1,50% (obecnie wskaźnik inflacji to 8,20%). Z roczną kapitalizacją odsetek. Odsetki wypłacane po zakończeniu oszczędzania.

- 6-letnie Rodzinne Obligacja Skarbowe z oprocentowaniem 7,20% w pierwszym roku, w kolejnych latach – wskaźnik inflacji + 1,75% (obecnie wskaźnik inflacji to 8,20%). Roczna kapitalizacja odsetek. Dla beneficjentów Rodzina 500 plus, do wysokości przyznanego świadczenia. Odsetki wypłacane po zakończeniu oszczędzania.

- 12-letnie Rodzinne Obligacja Skarbowe z oprocentowaniem 7,50% w pierwszym roku, w kolejnych latach – wskaźnik inflacji + 2% (obecnie wskaźnik inflacji to 10,10%). Roczna kapitalizacja odsetek. Dla beneficjentów Rodzina 500 plus, do wysokości przyznanego świadczenia. Odsetki wypłacane po zakończeniu oszczędzania.

Tym razem Rada Polityki Pieniężnej ustami prezesa Narodowego Banku Polskiego sporo namieszało. Dodatkowo pewne zmiany wprowadził Ministerstwo Finansów – komunikat tutaj. Z jednej strony spora obniżka stóp procentowych bez żadnej podstaw. Z drugiej strony dodatkowe zachęta do oszczędzania, szczególnie na długie terminy – 4 – 6 – 10 – 12 lat. Z danych statystycznych wynika, że ogromną większość oszczędności trzymamy na lokatach krótkoterminowych do 3 czy 6 miesięcy i kontach oszczędnościowych. A tutaj w czasach dużej inflacji (która pewnie zostanie z nami na kilka ładnych lat) i sporej mobilności obligacji powinno być inaczej. Bo oprocentowanie obligacji 4-letnich i wyżej uzależnione jest od inflacji (stopy wzrostu cen towarów i usług konsumpcyjnych, przyjmowanej dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego). Nawet jeżeli weźmiemy ostatni odczyt 8,20% to nie mamy żadnej konkurencyjnej oferty w banku.

W przypadku kont oszczędnościowych promocyjne oprocentowanie obejmuje najczęściej nowe środki i to na maksymalnie 3 miesiące a w przypadku lokat bankowych jest podobnie plus ich zerwanie przed okresem zapadalności powoduje utratę naliczonych odsetek. A w przypadku Obligacji Skarbowych ewentualna opłata za wykupienie przed terminem nie boli tak bardzo, a odsetki doliczane są praktycznie do ostatniego dnia. Poziom bezpieczeństwa jest praktycznie taki sam. No i nie trzeba żonglować środkami po kontach oszczędnościowych aby były one oprocentowane promocyjną, wyższą stawką dla nowych środków, gdzie już nawet mi się zdarzyło przegapić terminy.

Należy pamiętać, że od Obligacji Skarbowych pobierany jest podatek (tzw. Belki – 19%). Do tego należy jeszcze doliczyć ewentualną opłatę za wcześniejsze wycofanie się z inwestycji – 50 gr od jednej Obligacji Skarbowej na okres do roku (100 zł), 0,70 gr w przypadku okresów do 4 lat, oraz 2 zł w przypadku 10- i 12-letnich Obligacji Skarbowych. Oprocentowanie naliczane jest za to praktycznie prawie do dnia wycofania środków. Nie dotyczy to Obligacji na 3 miesiące. Ciekawa propozycja to także Indywidualne Konto Emerytalne IKE-Obligacje. Na te konto związane z oszczędzaniem na emeryturę możemy wpłacać pieniądze i nabywać tylko obligacje. Biorąc pod uwagę niechęć do funduszy to naprawdę dobra propozycja.

Więcej informacji można znaleźć na http://www.obligacjeskarbowe.pl/. Obligacja Skarbowe można kupić na stronie internetowej ww.zakup.obligacjeskarbowe.pl oraz w PKO BP i Inteligo i ostatnio Banku Pekao SA. Sam zakupiłem obligacje poprzez serwis internetowy PKO BP.

Informacje jak kupić obligacje: http://warsztatanalityka.pl/jak-kupic-obligacje-skarbowe/.

Wskaźniki inflacji: https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/

Dodaj komentarz