Witam. Dzisiaj powracam do edukacyjnej roli mojego bloga i opisuję nowy pomysł polskiego rządu na dodatkową emeryturę – Pracownicze Plany Kapitałowe. Kilka tygodni temu Parlament uchwalił, a Prezydent podpisał ustawę o pracowniczych planach kapitałowych. Pracownicze Plany Kapitałowe zaczną obejmować część z nas już za ponad pół roku. To pomysł naszego rządu na zwiększenie oszczędności Polaków i długoterminowa próba ochrony każdego z nas przed nieuchronną, emerytalną katastrofą. Będą one dobrowolne więc dzisiaj w skróconej formie postaram się przedstawić najważniejsze aspekty i odpowiedzieć, czy warto?

Czy to dobry pomysł? Trudno odpowiedzieć – z jednej strony zachęta i lekki przymus do oszczędzania, z drugiej strony mniejsze wynagrodzenie oraz wyższe koszty pracy. Coś za coś. Sytuacja budżetowa i demograficzna Polski wygląda tylko z wierzchu dobrze. Gdy inne kraje oszczędzają na trudne czasy my nadal mamy deficyt i rozbudowujemy nie do końca przemyślane wydatki socjalne, które kosztują bardzo wiele. W mojej, i nie tylko mojej, opinii to wielki błąd, który odbije się nam solidną czkawką i katastrofą w przyszłości. Nie mam złudzeń, że jeżeli nic się nie zmieni, to mimo obniżenia wieku emerytalnego będę pracował do 70-tki, a moja i większości z nas emerytura będzie wynosiła może 1.000 zł w przeliczeniu na obecną wartość. To tyle początkiem wstępu.

Pracownicze Plany Kapitałowe obejmą:

- od 01.07.2019 r. pracodawców zatrudniających co najmniej 250 osób,

- od 01.01.2020 r. pracodawców zatrudniających co najmniej 50 osób,

- od 01.07.2020 r. pracodawców zatrudniających co najmniej 20 osób,

- od 01.01.2021 r. wszystkich pozostałych, w tym sektor finansów publicznych.

Pracowniczymi Planami Kapitałowymi zostaną objęci wszyscy pracujący od 18 do 55 roku życia, chyba, że wyrażą przeciw temu pisemny sprzeciw. Sprzeciw taki będzie trzeba ponawiać co 4 lata inaczej program stanie się aktywny. Powrócić czy zapisać się do PPK będzie można w każdym momencie. Umowę o PPK podpisuje pracodawca z odpowiednią instytucją w porozumieniu z przedstawicielami pracowników (np. związkami zawodowymi). Składki naliczać i odprowadzać będzie pracodawca w imieniu pracownika. Niestety nie obejdzie się bez zmniejszenia naszej pensji.

Pracownicze Plany Kapitałowe – najważniejsze cechy:

- Dobrowolny charakter (rezygnacja utrudniona, ale możliwa).

- Prywatna własność uczestników (inaczej niż składki ZUS), dziedziczona.

- Składka podstawowa płacona przez pracownika – 2% wynagrodzenia.

- Składka podstawowa płacona przez pracodawcę – 1,50% wynagrodzenia.

- 250 zł jednorazowo promocyjnej składki powitalnej od Państwa.

- 240 zł rocznie promocyjnej składki dodatkowej od Państwa.

- Wypłata jednorazowa 25% oszczędności PPK po 60 roku życia.

- Wypłata 75% oszczędności PPK przez 10 lat po 60 roku życia.

Stawka podstawowa płacona przez nas to 2% naszego wynagrodzenia brutto i będzie odejmowana od naszej pensji netto. Można ją podnieść maksymalne do 4%. Jeżeli zarabiamy mniej niż 120% minimalnego wynagrodzenia w ciągu roku to naszą stawkę możemy obniżyć do stawki nie mniejszej niż 0,50%. Pracodawca za to płaci 1,50% naszego wynagrodzenia brutto i może dobrowolnie tą stawkę podnieść do 4% (tzw. wpłaty dodatkowe). Osoby zarabiające 3.000 zł brutto miesięcznie muszą się liczyć z obniżką dyspozycyjnego wynagrodzenia o 60 zł, a pracodawca będzie miał zwiększone koszty o 45 zł.

Pieniądze będą inwestowane przez towarzystwa funduszy inwestycyjnych a ich opłaty i prowizje nie będą mogły przekroczyć w uproszczeniu 0,60% wpłat. Pieniądze podlegają dziedziczeniu, dzielone są także w przypadku rozwodu (wchodzą do majątku wspólnego). Wypłata następuje po 60 roku życia i/lub innych określonych przypadkach.

Wypłata środków z Pracowniczego Planu Kapitałowego:

- Po osiągnięciu 60 roku życia – 25% jednorazowo, a 75% w 120 miesięcznych ratach.

- Możliwa wypłata 25% części wcześniej w przypadku poważnego zachorowania uczestnika, jego małżonka lub dziecka.

- Możliwa wypłata środków na wkład własny na mieszkanie, zwrotna w ciągu 15 lat.

Pracownicze Plany Kapitałowe – ile da się otrzymać?

I to właściwie wszystko z aspektów technicznych programu. Dodatkowa zachęta do oszczędzania zawsze w cenie ale pytanie czy warto. Na różnych stronach można poczytać, że na dodatkową emeryturę można nazbierać od 100.000 zł do 200.000 zł w ciągu 30 – 45 lat. Bardzo fajnie, ale wszystko zależy od założeń. Została też stworzona strona, na której można obliczyć wielkość dodatkowej emerytury ale ja jak zwykle muszę zweryfikować sam. Niestety rzeczywistość nie jest taka różowa.

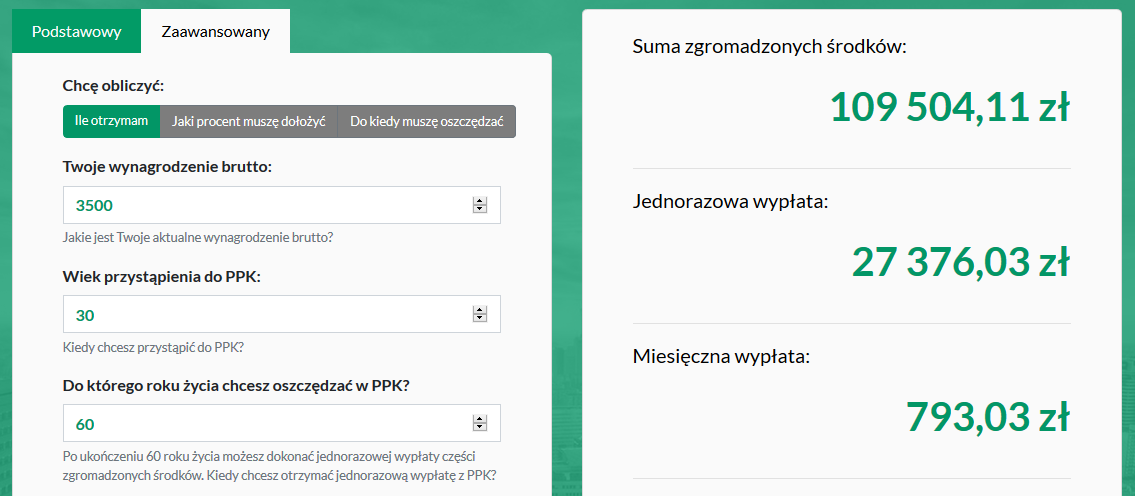

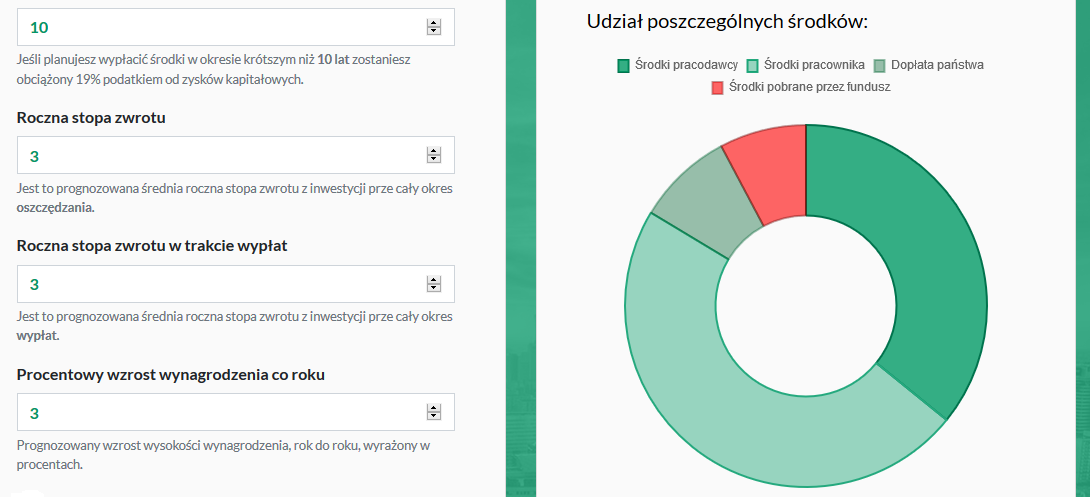

Wyniki są dla wynagrodzenia w wysokości 3.500 brutto (2.500 zł netto), bo tyle wynosi realne, średnie wynagrodzenie w Polsce (te oficjalne ze średnim ma niewiele wspólnego). Ustawiłem minimalne, obowiązkowe wpłaty oraz stopę zwrotu i wzrost wynagrodzeń na 3% rocznie (zwiększenia zwrotu dopłaty przez Państwo się nie spodziewam). Jak widać ograniczając nasze wynagrodzenie o 70 zł miesięcznie (w kolejnych latach o 3% więcej, tj. o 72,10 zł, itd.) otrzymamy łącznie pod koniec 109.504,11 zł przy powyższych założeniach. Da tam to ponad 27.376,03 zł jednorazowej wypłaty i 793,03 zł dodatkowej emerytury przez 10 lat. Ale to tylko połowa medalu. Zakładając 2% inflację w ciągu tych lat za te kwoty będą warte mniej niż połowa tego co dzisiaj. Jak nie 2/3. Kwoty z jednej strony bardzo fajnie wyglądają ale ważne jest też to, którego okresu dotyczą. Kolejny wykres pokazuje, dlaczego warto (?) do programu przystąpić (o ile nas na to stać).

Wyniki są dla wynagrodzenia w wysokości 3.500 brutto (2.500 zł netto), bo tyle wynosi realne, średnie wynagrodzenie w Polsce (te oficjalne ze średnim ma niewiele wspólnego). Ustawiłem minimalne, obowiązkowe wpłaty oraz stopę zwrotu i wzrost wynagrodzeń na 3% rocznie (zwiększenia zwrotu dopłaty przez Państwo się nie spodziewam). Jak widać ograniczając nasze wynagrodzenie o 70 zł miesięcznie (w kolejnych latach o 3% więcej, tj. o 72,10 zł, itd.) otrzymamy łącznie pod koniec 109.504,11 zł przy powyższych założeniach. Da tam to ponad 27.376,03 zł jednorazowej wypłaty i 793,03 zł dodatkowej emerytury przez 10 lat. Ale to tylko połowa medalu. Zakładając 2% inflację w ciągu tych lat za te kwoty będą warte mniej niż połowa tego co dzisiaj. Jak nie 2/3. Kwoty z jednej strony bardzo fajnie wyglądają ale ważne jest też to, którego okresu dotyczą. Kolejny wykres pokazuje, dlaczego warto (?) do programu przystąpić (o ile nas na to stać).

Dopłata Państwa w tym czasie wyniesie 7.450 zł czyli około 6,80% procent wszystkich zgromadzonych środków. I tak naprawdę dopłata to jest główny powód, dla którego do programu warto się zapisać. Ale osoba zarabiająca minimalne wynagrodzenie – 2.250 zł brutto i 1630 zł netto musi zrezygnować z kwoty 45 zł miesięcznie. A to już sporo. Program jest dobry, dla tych, którzy nie potrafią sami odkładać i oszczędzać pieniędzy. Ja z tym nie mam problemów, ale mam pełno znajomych, który żyją od wypłaty do wypłaty, choć tak do końca najgorzej nie zarabiają. Ja będę musiał się pozbawić dochodu około 100 zł miesięcznie, dzięki czemu uzbieram bardzo podobne kwoty jak na powyższych wykresach (jestem o kilka lat starszy).

Pracownicze Plany Kapitałowe – czy warto?

Jest jeszcze jedna sprawa. Czy warto zwiększyć swoja składkę na Pracowniczy Program Kapitałowy? To zależy. Na pewno inaczej jak to przedstawia rząd pracodawcy nie będą za bardzo chętni aby zwiększać swoje składki. To w końcu zwiększenie kosztów pracy, które i tak są bardzo wysokie w Polsce. Pracownicy także raczej nie będą skłonni do zmniejszania swojej wypłaty. Ale, jak już wspomniałem, jeżeli ktoś nie potrafi oszczędzać to na pewno warto. Czasami przymusowe sposoby działają i są tak naprawdę jedynym środkiem do celu.

Ja się do programu zapiszę ale zostanę przy minimach. I tylko dlatego, że Państwo będzie mnie i was premiować. To w końcu 250 zł gratis na start i później 240 zł rocznie. Pozostałe moje oszczędności bez problemu sam ulokuję i wycisnę z nich więcej. Na emeryturę odkładam samodzielnie (mam po prostu oszczędności), mam też dodatkowe programy w pracy. Ale z IKE i IKZE nie korzystam. Niby są ulgi ale po zapoznaniu się z warunkami, kosztami, wynikami uznałem, że więcej wycisnę sam oszczędzając na lokatach, kontach oszczędnościowych i ewentualnie obligacjach. W akcje i podobne rzeczy nie wierzę. Poza tym dodatkowe około 100 zł miesięcznie udaje mi się ugrać w ramach opisywanych przeze mnie promocji bankowych. Szczegóły najnowszych ofert tutaj:

Ustawa z dnia 4 października 2018 r. o pracowniczych planach kapitałowych.

PPK – główne założenia – Ministerstwo Finansów.

Wczoraj moja córka brała udział w nagraniu reklamy PPK, postanowilam zgłębić temat więc

wstrzeliles sie idealnie z tym artykulem.

Dzięki za skumulowanie informacji.Wszystko jasne i przejrzyscie napisane.Pozdrawiam i do zobaczenia w styczniu po zoltej stronie mocy.Justyna HM

Ja do oszczędzania mam dwie lewe ręce, więc z zapartym tchem czytam wszystkie artykuły 🙂

Warto odkładać to nie podlega dyskusji, tylko nie zawsze łatwo jest oszczędzać, gdy na około wszystko drożeje. Ja jednak wolę inwestować niż oszczędzać, no ale oczywiście najpierw trzeba posiadać odpowiednią wiedzę, by wiedzieć w co inwestować.

Zawsze warto odkładać pieniądze na później, bo tak naprawdę w razie czarnej godziny będziemy mieli jakieś zabezpieczenie. I właśnie chodzi o to tutaj w ppk. Pieniądze odkładamy, a jeśli będziemy mieli jakąś potrzebę to możemy w każdym momencie je wypłacić

Wygląda to całkiem nieźle, trochę o tym PPK czytałam i to bardzo podobny program do tych jakie są w UK czy Szwecji, w końcu ktoś wpadł na to i u nas

Pozostaje pytanie – czy nie bedzie tak jak z OFE?? Teoretycznie fajnie, ze Panstwo sie doklada do tego – ale pytanie, czy za XX lat nie polozy na tym lapy?

Dokładnie tak jak napisałeś, czy Państwo nie położy swojej łapy plus widać jak było z OFE i jak to mieliśmy jeździć wg reklam na wycieczki za te pieniądze z OFE i jak jest to każdy widzi. Cudów nie ma na świecie, już po OFE ludzie powinni widzieć co się święci. A bloger niech nie pieje z zachwytu bo nie ma nad czym, 240zł to nie jakieś wielkie kokosy. Lepiej się uczyć i zarabiać więcej, czasami 240zł za h pracy można dostać, ale zależy w jakiej branży.

„Lepiej się uczyć i zarabiać więcej, czasami 240zł za h pracy można dostać, ale zależy w jakiej branży”. Takie rady to sobie proszę u siebie w domu dawać. A najlepiej także sąsiadom.

Szansę na zarobki 240 zł za h ma jakieś kilka % społeczeństwa, większość będzie otrzymywać kilkanaście złotych, czasami dwadzieścia kilka złotych. Ci, który tyle zarabiają dobrowolnie się nie zdecydują na odkładania oszczędności i dla tych jest ten program. Mityczni programiści 15k takiego programu nie potrzebują…

Mam nadzieje, że nie stanie się z tym, co z OFE. Ma tak nie być. Ryzyko zawsze jest, może być chociażby to, co się stało na Cyprze. Ale na to już nie mam wpływu…

jak ktoś chce sobie poeksperymentować z programem to polecam kalkulator ppk – https://pracowniczeplanykapitalowe.org.pl/kalkulator-ppk/ W moim przypadku jest to dobra informacja. Nie mam na tyle dużych możliwości, żeby inwestować w nieruchomości, a z drugiej brak mi żyłki do hazardu by próbować z akcjami. Może i nawet bym zaryzykował, ale brak mi wiedzy, a nie chce głupio tracić pieniędzy

Fajnie, że każdy może podjąć własną decyzję w tym temacie. Taka dowolność bardzo mi się podoba. Ta zmiana dotyczy firm, które muszą się na to przygotować. Możecie poczytać o tym na stronie https://sidgroup.pl/sid-ppk Trzeba wiedzieć, na czym dokładnie to polega, aby nie mieć żadnych problemów.