Aktualizacja 11.11.2016 r.

Na rynku bankowym z końcem października pojawił się nowo-stary gracz. Bank Smart (a także BIZ Bank) zmienił nazwę na Nest Bank. No cóż – nowoczesność się nie sprzedała więc tym razem właściciele Nest Banku stawiają na rodzinność. Już pod nową marką Nest Banku pojawiły się nowe produkty – konta osobiste, konta oszczędnościowe oraz lokaty. Dzisiaj analizuję nową, całkiem dobrą ofertę depozytową Nest Banku.

Zaczynam od lokat. Nowi klienci otwierający Nest Konto (konto osobiste) mogą w ciągu 30 dni założyć 3-miesięczną Nest Lokatę Witaj z oprocentowaniem 4% do kwoty 10.000 zł. Poza tym dla posiadaczy Nest Konta są dwie Nest Lokaty Nowe Środki: 3-miesięczna z oprocentowaniem 2,50% 2% i 6-miesięczna z oprocentowaniem 2,60% 2,10%. Można te lokaty otworzyć także bez konta osobistego, ale wtedy oprocentowanie wynosi odpowiednio 2,30% 1,80% oraz 2,40% 1,90%. Oprocentowanie obowiązuje do magicznej kwoty 2.000.000 zł a nowe środki to nadwyżka ponad stan posiadania obliczony na dzień 27.10.2016 r. Niespełnienie warunku nowych środków sprawi, że oprocentowanie zostanie ustalone na poziomie 1,20%.

Standardowe oprocentowanie lokat w Nest Banku to 1,75% dla lokat 3- i 4-miesięcznych, 1,85% dla lokat 6 i 9-miesięcznych, 2% dla lokat 12-miesięcznych oraz 2,10% dla lokat na 24 miesiące. Nadal w ofercie są Nest Lokaty WIBOR oparte na wskaźniku WIBOR 6M + marża. Dla 12 miesięcy marża wynosi 0,20%, dla 24 miesięcy 0,30% a dla 36 miesięcy 0,40%. Daje to oprocentowanie odpowiednio 2%, 2,10% oraz 2,20% już razem z marżą. W przypadku otwierania lokat bez konta osobistego oprocentowanie ww. lokat jest mniejsze o 0,20%. Oprocentowanie lokat walutowych wynosi tylko 0,10% – dla wszystkich walut.

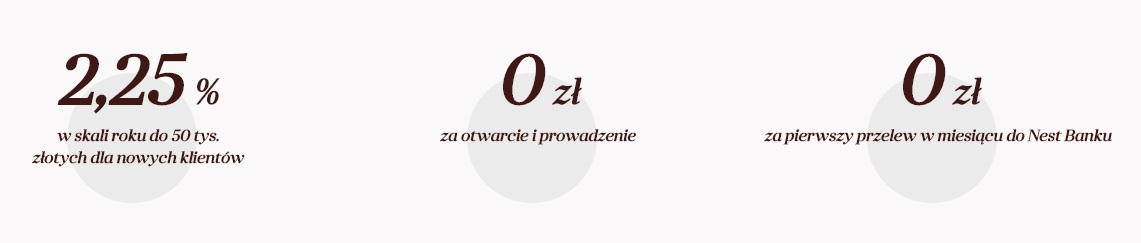

Nest Konto jest nadal bezwarunkowo bezpłatnym kontem osobistym. Nie ma opłat za prowadzenie konta, wydanie i użytkowanie karty oraz wypłaty ze wszystkich bankomatów w Polsce. Nowo otwierane (od 29.10.2016 r.) konta oszczędnościowe Nest Oszczędności oprocentowane są na 2,25% do kwoty 50.000 zł oraz 2% dla nadwyżki ponad 50.000 zł. Promocyjne oprocentowanie obowiązuje do 04.01.2017 r. Konta otwierane przed 29.10.2016 r. oprocentowane są o wiele słabiej: do 50.000 zł to WIBOR 3M – 0,50% (lub 0,00% lub + 0,50% w zależności od daty otwarcia konta) oraz WIBOR 3M – 0,50% dla nadwyżek ponad 50.000 zł (lub 0,00% w zależności od daty otwarcia konta). Konta walutowe oprocentowane są na 0,10%.

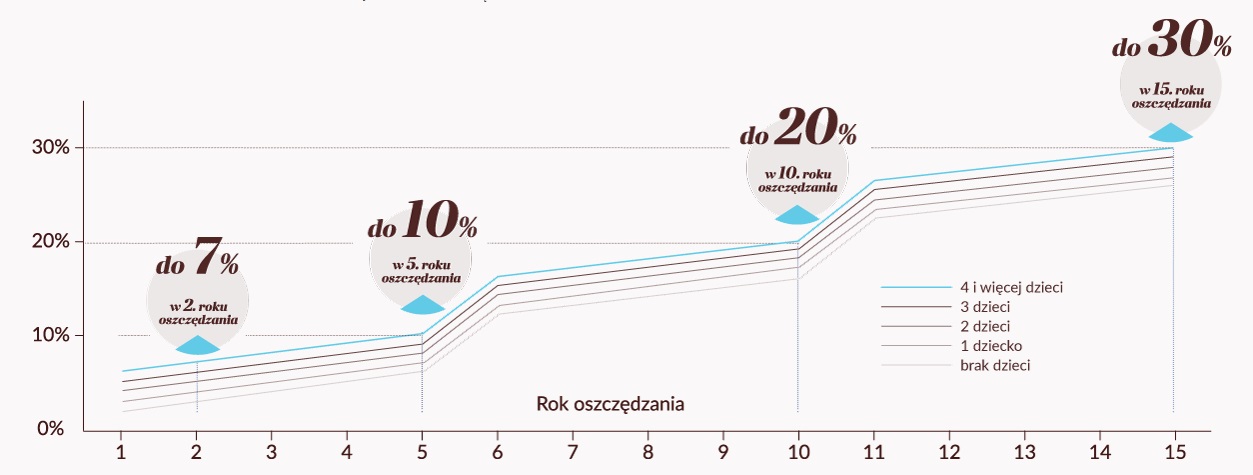

Opisane wcześniej konto osobiste, konto oszczędnościowe oraz lokaty to w sumie takie same produkty jak w Banku Smart tylko tym razem pod marką Nest Bank. Nowa propozycja to Nest Rodzinne Oszczędności. To swego rodzaju program systematycznego oszczędzania na 5, 10 lub 15 lat. Nie ma wysokiego oprocentowania jest za to premia za regularne wpłaty. Należy zadeklarować odpowiednią kwotę, którą będzie się wpłacało co miesiąc. Jeden miesiąc wpłat w każdym roku można ominąć. Ważne aby przez kolejne 12 miesięcy od daty otwarcia Nest Rodzinne Oszczędności znajdowała się kwota nie mniejsza od suma zadeklarowanych wpłat.

Nest Rodzinne Oszczędności – minimalne wpłaty:

- 50 zł dla deklarowanego okresu oszczędzania wynoszącego 5 lat.

- 50 zł dla deklarowanego okresu oszczędzania wynoszącego 10 lat.

- 50 zł dla deklarowanego okresu oszczędzania wynoszącego 15 lat.

Nest Rodzinne Oszczędności – maksymalne wpłaty:

- 600 zł dla deklarowanego okresu oszczędzania wynoszącego 5 lat.

- 300 zł dla deklarowanego okresu oszczędzania wynoszącego 10 lat.

- 200 zł dla deklarowanego okresu oszczędzania wynoszącego 15 lat.

Wysokości zadeklarowanej wpłaty nie można zmienić w trakcie okresu oszczędzania. Należy też pamiętać o obowiązkowych zgodzie na przetwarzanie danych marketingowych. Można otworzyć do 5 rachunków Nest Rodzinne Oszczędności. Po każdym roku regularnych wpłat Nest Bank wypłaci premię do 20-tego dnia miesiąca po każdym pełnym roku oszczędzania. Ponadto cały czas pieniądze będą oprocentowane jak na zwykłym koncie oszczędnościowym. Do programu można zgłosić dzieci dzięki czemu nasza premia rośnie*.

Premia jest wysoka ale jeżeli w danym roku (12 miesiącach) nie spełnimy warunków otrzymania premii to zostaje zatrzymany ciąg następujących po sobie lat a następny rok oszczędzania liczy się jako pierwszy. Czyli należy uważać aby nie zapomnieć o regularnych wpłatach. Premia wpływać będzie w pelnej wysokości ponieważ nie będzie pobierany żaden podatek (o ile nie zmienią się regulacje prawne). Po 15 latach można otrzymać bardzo wysoką premię więc gra warta jest świeczki. Można powiedzieć, że program Nest Rodzinne Oszczędności to pierwsza bardzo sensowna propozycja tego typu.

*Liczbę posiadanych dzieci należy udokumentować poprzez przedstawienie w Nest Banku odpisu skróconego aktu urodzenia dziecka lub ważnego dowodu osobistego Dziecka lub ważnego paszportu Dziecka lub ważnej legitymacji szkolnej Dziecka lub karty dużej rodziny bądź dokumentu potwierdzającego ustanowienie Uczestnika opiekunem prawnym Dziecka

Ciekawy produkt – ten przeznaczony dla rodzinnego oszczędzania. Nie słyszałam o takim banku, także wielkie dzięki za taki artykuł. Muszę o nim trochę więcej poczytać. Rozumiem, że ma gwarancję funduszu bankowego?

Tak, Nest Bank jak i wcześniej Bank Smart ma tak jak wszystkie inne banki gwarancje BFG. Jest równie bezpieczny jak inne banki np PKO BP.

Stara strona BIZ Bank ma informacje połączenie niebezpieczne. Jak tak dbają o naszą kasę jak o nasze bezpieczeństwo to gratuluję.

To tylko certyfikat wygasł…

Tak naprawdę BIZ Banku oraz Banku Smart już nie ma. Jest teraz Nest Bank – wersja rodzinna.

Witam, kiedy aplikacja na WindowsPhone???

Witam,

w materiale na temat konta: Nest Rodzinne Oszczędności najpierw piszesz: Nie ma oprocentowania jest za to premia za regularne wpłaty.

a później: Po każdym roku regularnych wpłat Nest Bank wypłaci premię do 20-tego dnia miesiąca po każdym pełnym roku oszczędzania. Ponadto cały czas pieniądze będą oprocentowane jak na zwykłym koncie oszczędnościowym.

Wprowadza to trochę zamieszania. W materiałach banku jest wyraźna informacja, że środki są oprocentowane.

Tak czy inaczej dziękuję za informację. Pozdrowienia.

Zjadłem jeden wyraz i już wychodzi zupełnie inny sens…

Dzięki za info – już poprawiłem.

Faktycznie mi też wyskakuje iż właściciel źle ma skonfigurowaną stronę i połączenie nie jest bezpieczne!

Obecnie można otworzyć tylko jeden rachunek Rodzinne Oszczędności. Poza tym dopisaną po roku premię chyba lepiej zabierać z rachunku bo będzie nieoprocentowana.