Witam. Tym razem nie będę pisał o oszczędzaniu i lokatach. Dzisiaj nawiążę do bardzo gorącego ostatnio tematu, a mianowicie do kredytów we frankach szwajcarskich. Dla niezorientowanych (ale chyba takich nie ma) chodzi o kredyty hipoteczne we frankach szwajcarskich, którego kurs w ciągu ostatnich 10 dni poszybował w górę o ponad 20%. Przez internet i telewizję przetacza się fala dyskusji czy takim kredytobiorcom powinno pomóc państwo, a jeśli tak to w jaki sposób. Na ten temat i ja napiszę swoje 3 grosze.

Kredyty we frankach – 3 podstawowe problemy

Na początek należy odróżnić od siebie trzy sprawy. Czym innym jest walka tzw. frankowców o sposób ustalania oprocentowania i marży do tych kredytów, czym innym kwestia tzw. ubezpieczenia niskiego wkładu własnego (dotyczy to nie tylko frankowców), a czym innym sprawy związane z kursem franka szwajcarskiego. Największym problemem jest oczywiście gwałtowny ostatnio wzrostu kursu CHF do PLN.

Kredyty we frankach a oprocentowanie

Zacznijmy od początku. Oprocentowanie większości kredytów we frankach ustalana jest na podstawie LIBOR (3M lub 6M) + ustalona w umowie marża. Ale jest też dużo takich kredytów, gdzie oprocentowanie ustalane było na podstawie decyzji zarządu banku. I o ile LIBOR wzrastał to zarząd oczywiście też podnosił oprocentowanie. Jednak kiedy LIBOR spadał to już zarządy banków nie były takie skłonne do obniżania oprocentowania. Tutaj z postulatami frankowców się w pełni zgadzam. Oprocentowanie frankowych kredytów nie powinno być ustalane na zasadzie „widzimisie” tylko na podstawie konkretnych wskaźników. A często jest inaczej.

Choć pamiętam klienta, który właśnie tak miał ustalane oprocentowanie i sądził się z bankiem, w którym pracowałem, o zmianę formuły ustalania tego oprocentowania. W pewnym momencie bank zaproponował ugodę i marżę w wysokości 2%. Klient tą propozycję odrzucił jako nieatrakcyjną, ale w międzyczasie zmieniły się warunki na rynku i choć klient jednak wziąłby taką marżę w ciemno to propozycja banku wynosiła już 3,50%. Najbardziej wściekła była żona klienta, oczywiście na męża. Trzeba wiedzieć, kiedy schować dumę do kieszeni i pójść na kompromis.

Ubezpieczenie niskiego wkładu własnego

Druga kwestia to tzw. ubezpieczenie niskiego wkładu własnego. Bank z reguły wymagał 20% lub 30% wkładu własnego przy kredycie hipotecznym. Jeśli ktoś nie miał tego wkładu to płacił za ubezpieczenie niskiego wkładu własnego. Było to około 2% – 3% od brakującej kwoty pobierane raz na 3 czy 5 lat. Ubezpieczenie to żadne bo właściwie chroni tylko bank. Lepiej było nazwać to prowizją i byłoby po sprawie. Ale każdy kto brał kredyt hipoteczny wiedział o tym „ubezpieczeniu” – w innym przypadku bank kredytu by nie przyznał albo oprocentowanie byłoby o wiele wyższe. Kredytobiorcy próbują udowodnić brak legalności tego zapisu w umowach o kredyty hipoteczne. Nie bardzo się zgadzam z takim podejściem do sprawy.

Kredyty we frankach a kurs walutowy

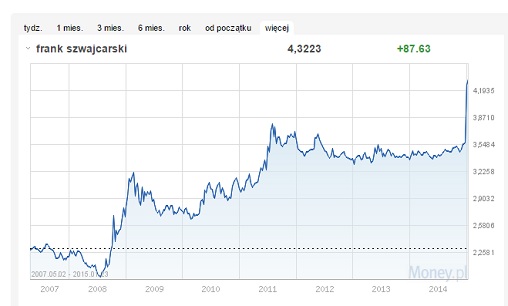

I pozostała kwestia trzecia i najważniejsza. Ostatnio Szwajcarski Bank Narodowy przestał wspierać swoją walutę i obniżył jednocześnie główną stopę procentową do -0,75%. Spowodowało to nagłe umocnienie się franka szwajcarskiego względem wszystkich innych walut. Wzrósł oczywiście także kurs franka względem polskiej złotówki i to o 20% w ciągu jednego dnia. O tyle też w jednej chwili wzrosły raty kredytów hipotecznych we frankach. Choć nie do końca bo jednocześnie został obniżony LIBOR do poziomu około -0,75%. Obniżenie LIBOR-u przełoży się na oprocentowanie kredytów frankowych dopiero za kilka miesięcy.

Źródło: Money.pl

W telewizji (głównie) i w internecie właśnie przetacza się dyskusja na temat pomocy osobom, które mają kredyty we frankach szwajcarskich. Bo niektórzy brali kredyty, kiedy kurs CHF/PLN był na poziomie 3 zł, niektórzy kiedy ten kurs wynosił 2,60 zł, a niektórzy wręcz po 2,25 zł. A teraz ten kurs wynosi aż 4,32 zł. I kiedy ktoś ma ratę w wysokości 100 CHF, to kiedyś płacił 225 zł, a obecnie aż 432 zł. Różnica w wysokości 207 zł, a przy racie w wysokości 500 CHF to już różnica wynosi 1.035 zł. Jeśli ktoś brał taki kredyt to rzeczywiście może mieć kłopoty. Pomijam kwestię spreadów, ponieważ obecnie bez żadnych kosztów można spłacać kredyt w zaciągniętej walucie.

Problem tak naprawdę chyba rozdmuchują w większości dziennikarze. Bo nie widzę i nie słyszę wielu głosów takich kredytobiorców. Pojawiają się stwierdzenia, że kredyty takie mogą być nie do końca nielegalne, ponieważ były jedynie one indeksowane (lub denominowane) do CHF, a bank faktycznie franków nie pożyczał. Dużo osób twierdzi też, że zostało namówionych, że o ryzyku kursowym nie wiedzieli nic i nikt ich nie uświadomił na czym to faktycznie polega.

I tak naprawdę to mnie najbardziej denerwuje. Bo nikt z pistoletem przy nikim nie stał i nie zmuszał do zaciągnięcia kredytu we frankach szwajcarskich. Do wyboru był także kredyt z polskich złotówkach. Tylko większość osób nie brało złotowego kredytu z powodu jego oprocentowania. Różnica była ogromna – kredyty w złotówkach były udzielane na około 6% a we frankach na około 2%. Decyzja była oczywista. A ryzyko kursowe? Jak się bierze kredyt w walucie, w której się nie zarabia to należałoby chociaż trochę o tym poszukać informacji. Szczególnie jeśli to jest kredyt na 300 czy 500 tysięcy złotych, na 25 – 40 lat!!! Ale po co…. ?

Tłumaczenia typu „ja nie miałem świadomości” nijak do mnie nie trafiają. Wiadomo, że każda historia, kiedy ktoś nie ma pieniędzy na obsługę kredytu hipotecznego to tragedia. Ale jest kapitalizm i tak już niestety jest. Swoje decyzje trzeba mocno przemyśleć i mieć odłożone pieniądze na nieprzewidziane wydatki. Każdy kto bierze kredyt w innej walucie niż w tej w której zarabia powinien się liczyć się z ryzykiem kursowym. A jak się nie liczył, nie wiedział, nie chciał wiedzieć to pretensje trzeba mieć wyłącznie do samego siebie.

Jest dużo osób które wzięły kredyt w złotówkach i płaciły o wiele więcej niż frankowscy i te osoby nie narzekają i nie proszą o pomoc. Póki kurs był niski frankowcy korzystali na całej sytuacji płacąc niższe raty. Wtedy nikt żadnego krzyku nie podnosił. A przewalutować kredyt na złotówki można było w każdym momencie. Nadal jest tak, że jeśli ktoś wziął kredyt w CHF w 2008 roku zapłacił za jego obsługę mniej, niż osoba, która wzięła taki kredyt w PLN. Jeżeli frankowcy dostaną jakąkolwiek pomoc od państwa do wszyscy Ci, którzy postanowili nie ryzykować i wzięli kredyt hipoteczny w złotówkach staną się automatycznie frajerami. Nie dość, że płacą więcej to żadnej pomocy nie otrzymają. Ostro napisane ale tak rzeczywiście jest.

A co powinny robić osoby, które mają kredyt hipoteczny w innej walucie niż złotówki. Według mnie nic – trzeba po prostu czekać i liczyć na poprawę sytuacji. Kurs CHF/PLN w długim okresie powinien po prostu spadać wraz z rozwojem naszej gospodarki i nadganianiem zachodu. Póki co straty są tak naprawdę wirtualne oprócz różnicy na comiesięcznej racie. Dodatkowo oprocentowanie takich kredytów naprawdę jest symboliczne. Mniejsze niż na opisywanych tutaj lokatach. I tak naprawdę kredyty walutowe są jednymi z najlepiej spłacanych kredytów i kredytobiorcy żadnej pomocy z reguły nie potrzebują. Tym bardziej, że jeszcze nikt na sensowny pomysł nie wpadł. I z pewnością na taki pomysł nie wpadnie nasza „elita”, czyli politycy…

Części kosztów nie wezmą na siebie banki bo one i tak mają z takimi kredytami wielkie kłopoty. Nie są one za bardzo dla nich dochodowe. Ktoś napisze, że przecież 1,50% marży przy 100.000 zł to aż 1.500 zł dochodu w ciągu roku. Ale banku o wiele bardziej wolą udzielić kredytu gotówkowego czy limitu w koncie na taką kwotę – wtedy marża może wynosić nawet 10% i 8.000 zł w roku. Jest różnica. Ktoś powie, że ryzyko o wiele mniejsze. Może i tak ale dla zarządu banku liczą się tak naprawdę jedynie dochody i zysk na koniec roku, a nie ryzyko. Więcej na ten temat napisałem w artykule Ulubiony klient, czyli na czym zarabiają banki oraz Stopy procentowe, czyli czego boją się banki.

Nie zgodzę się. Brałam kredyt w wieku 19 lat, miałam umowę o pracę na rok. Wzięto również moich rodziców. Nikt nie przedstawił mi oferty w złotówkach gdyż podobno nie miałam zdolności, a we frankach miało być ciut mniej to mi kredyt dadzą. Żaden doradca ani bank nie informował o ryzyku, a myślę że każdy chciał by mieć dach nad głową.

Ja też się nie zgadzam. Jeśli zdolności kredytowej nie było to trzeba nie było brać kredytu. Ja nie mam zdolności kredytowej więc kredytu nie biorę. Bank nie musiał o ryzyku informować – to oczywiste (kurs jest płynny) – samemu trzeba było przeczytać umowę kredytową i dowiedzieć się o kredytach hipotecznych. Przy inwestycji na kilkaset tysięcy to chyba normalne…

Jeśli autor kiedyś kupi np. używany samochód i się okaże, że wadliwy, zespawany z dwóch, kradziony albo się rozkraczy na pierwszym lepszym zakręcie to też chętnie napiszę, że „..czego się czepia sprzedawcy, nikt z pistoletem przy autorze nie stał i nie zmuszał do kupna tego samochodu”.

Dlatego przed kupnem oddaje sie domprzegladu mistrzu 🙂

Nie widzę z tym nic wspólnego. Tani zagrywka. Każdy wiedział, że istnieje ryzyko kursowe i jak za bardzo wzrośnie to będzie problem. W bankach, na forach, w gazetach nikt tego nie ukrywał. Rata w CHF wynosiła 1.000 zł, a w PLN 1.400 zł. Wiem, bo sam byłem blisko takiego kredytu. Ale nadal jest taniej niż w PLN.

To co ma powiedzieć mój kolega, który wziął kredyt jednak w PLN bo nie chciał ryzykować – średnie oprocentowanie w tych latach 6-7%, w CHF 2% albo niżej?

Jeśli te kredyty były w złotówkach to ok – niech oprocentowanie też zostanie przeliczone tak jak by były w złotówkach – wyjdzie jeszcze do dopłaty.

A następnym razem po prostu trzeba odpowiedzialnie zaciągać kredyty – państwa polskiego nie stać na pomaganie każdemu, kto nie przemyślał swojej decyzji.

Mam kredyt frankowy z 2005 r z marżą 3,1%. Chcę teraz negocjować jej wysokość. Jakie macie marże z tego okresu i czy komuś się udały ostatnio takie negocjacje.

Państwa polskiego nie pozywac, ale z bankami można powalczyć.

Jeśli jesteś niewypłacalnym przedsiębiorca i chcesz dowiedzieć się więcej na temat nowelizacji ustawy dot. upadłości przedsiębiorców zachęcam do zapoznania się ze stroną http://nowaupadlosc.pl

Teraz Rząd zgadzając się z frakowicxami obciąży pozostałych klientów . Frakowicze wcześniej mieli mniejsze raty dlaczego nie chcieli większych ,tylko teraz ? Płakać i płacić niestety cfaniaki w d … e lepsze . !

Niestety niektórzy uważają, że wystarczy powiedzieć „nie wiedziałem”. Według mnie nie powinno tak być a pomoc powinna być adresowana indywidualnie.